Недавние планы израильской платформы для социального трейдинга, eToro, провести первичное публичное размещение акций (IPO) вновь спровоцировали споры о том, насколько удачное сейчас время для выхода на биржу.

Публичное размещение имеет свои преимущества и недостатки. Место листинга — еще один ключевой момент, который необходимо учитывать при планировании этого важного шага. О том насколько дальновидно это стратегическое решение, рассуждает ветеран внебиржевой форекс-индустрии, Дрю Нив.

Преимущества публичного размещения

В переполненной отрасли с крупными конкурентами статус публичной компании с акциями, торгующимися на бирже, помогает фирме выделиться. FXCM (компания, которой управлял Дрю Нив) стала публичной в 2010 году, через несколько лет ее депозиты выросли на 500%, число клиентов и средний депозит также значительно увеличились. Это особенно помогло привлечь институциональных и состоятельных частных клиентов.

Публичный статус позволяет акционерам выйти из компании, а компания может привлечь новых акционеров. Это особенно важно для основателей и инвесторов, которые многие годы посвятили одной компании и теперь хотят выйти из нее полностью или частично.

Публичное размещение также позволяет компаниям легко привлекать финансирование для роста или поглощений практически за одну ночь. Кроме того, это более быстрый и надежный процесс, чем частное размещение в таком непопулярном для инвесторов секторе, как рынок Форекс и CFD.

Недостатки публичного размещения

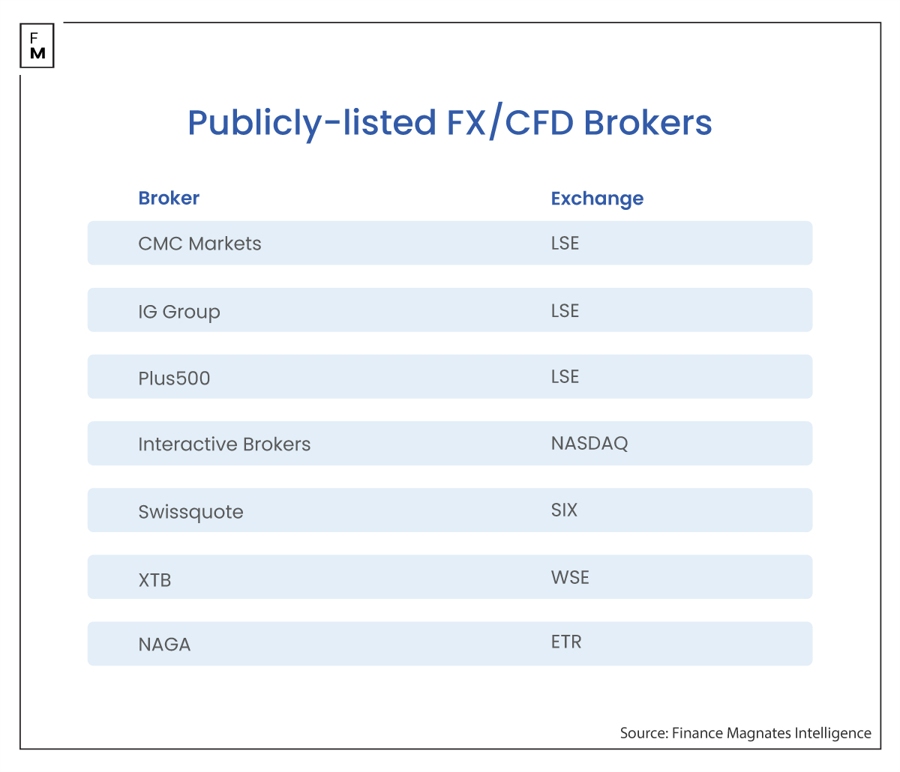

Хотя публичное размещение и имеет много преимуществ, лишь небольшое количество форекс и CFD-брокеров в настоящее время являются публичными компаниями. Около семи компаний, предлагающих внебиржевые контракты на разницу цен, котируются публично на различных рынках.

Нагрузка на высшее руководство компании многократно возрастает, появляются новые категории заинтересованных сторон (аналитики, акционеры), требующих времени, внимания и показателей эффективности.

Кроме того, всегда растут расходы: в 10 раз увеличиваются гонорары специалистов (юристов, бухгалтеров и так далее), повышаются затраты на персонал в сфере финансов, комплаенса и других.

Публичность — обоюдоострый меч: она хороша, когда все идет хорошо, но плоха, когда ситуация меняется.

Идеальный рынок для публичного размещения розничного брокера

Соединенные Штаты считаются крупнейшим рынком для публичного размещения компаний, однако для брокеров идеально подходит Великобритания. Там уже торгуются акции нескольких крупных брокерских компаний, включая IG Group, CMC Markets и Plus500. Таким образом, британские инвесторы уже знакомы с этим направлением.

Кроме того, аналитики в Великобритании активно освещают этот сектор, что немаловажно для динамики акций: инвестиционные фонды полагаются на аналитиков и внимательно следят за их комментариями.

В США больше нет независимых публичных форекс и CFD-брокеров, поэтому аналитики не освещают этот сектор. Только две крупные финансовые компании владеют брендами Форекс и CFD: Jeffries владеет FXCM, а StoneX Group — GAIN Capital.

Американский рынок обладает значительно более высокой ликвидностью, чем британский, но он предвзят в отношении компаний с низкой капитализацией. Если капитализация компании не превышает 10 млрд долларов, большинство фондов не будут инвестировать, а большинство аналитиков просто не будут интересоваться ей.

Большой вызов

Публичное размещение компании, особенно форекс-брокера или брокера CFD, — это сложная задача. Однако компании могут сосредоточиться на определенных областях, чтобы добиться успеха в качестве публичной компании.

Прежде всего, необходимо поддерживать стабильность, последовательность и предсказуемость прибыли. Публичные инвесторы и аналитики не любят неопределенность и непредсказуемость, а в индустрии CFD этого предостаточно. Чтобы стать успешной публичной компанией, брокерам необходимо взять прибыль под контроль и не зависеть от волатильности рынка.

Кроме того, брокерам необходимо создать сильную команду экспертов, которые будут заниматься торговыми рисками, соблюдением нормативных требований, продажами и маркетингом без активного ежедневного вмешательства высшего руководства.

Более того, у брокеров должен быть четкий план достаточно агрессивного роста в ближайшие несколько лет. Торговый сектор является весьма зрелым и имеет множество конкурентов, поэтому публично размещенным брокерам нужен план, выходящий за рамки открытия нескольких офисов в странах, которые большинство не смогут найти на карте.

Брокеры должны либо расширяться в другие классы активов, либо привлекать огромное количество новых клиентов через криптовалюты, акции или что-то подобное. Многие брокеры экспериментируют и выходят на другие классы активов, но публичные компании не смогут себе этого позволить.

Если у брокера будет плавная кривая роста прибыли, рынок вознаградит его очень высокими оценками стоимости. Если брокер допустит ошибки в финансах и росте, он окажется в чистилище низкой оценочной стоимости и зомби-состоянии, и публичное размещение превратится в проклятие.