По мере приближения нынешнего экономического цикла к завершению вопрос сохранения капитала становится все более острым. Но как в этом преуспеть? Одним из возможных методов является тактическое размещение активов, отвечает Андерс Нистин, специалист брокерской компании Saxo Bank по количественному анализу. Ключевым параметром успешного тактического размещения считается понимание того, какие классы активов будут показывать лучшие результаты в течение различных периодов экономического цикла.

В управлении инвестиционным портфелем политика размещения активов является доминирующим фактором, влияющим на разницу в общей норме прибыли, согласно Бринсону и др. Активные инвестиционные решения и выбор времени операций в среднем не влияют на улучшение показателей инвестиционной деятельности, поскольку она представляет собой игру с нулевой суммой за вычетом торговых издержек. Однако разница в годовых показателях эффективности активных стратегий составила более 600 базисных пунктов, что свидетельствует о значительном потенциале роста при активном инвестировании.

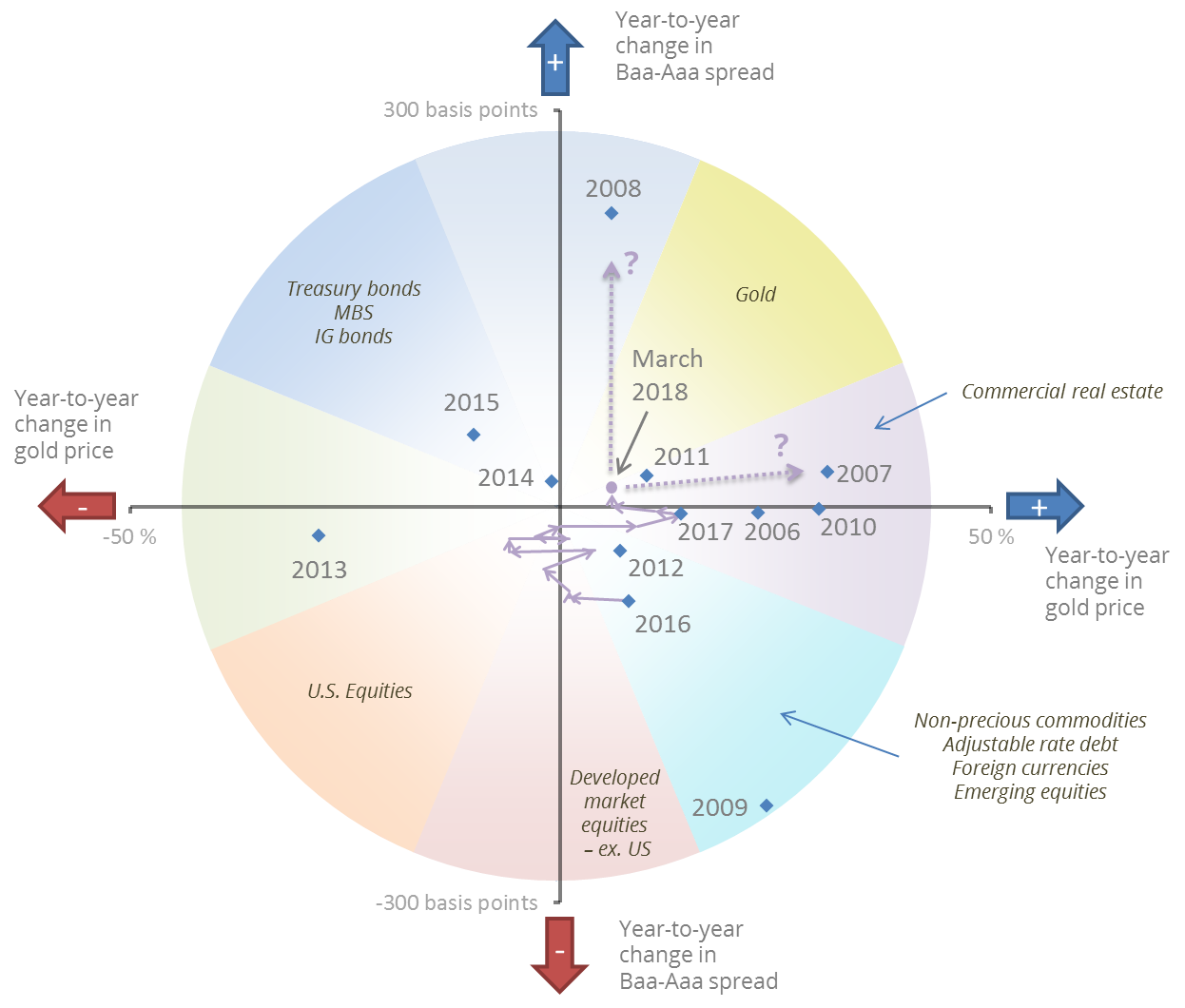

Одна из стратегий по формированию портфеля предполагает изменение долей различных активов в рамках политики их размещения в течение экономического цикла. Такая стратегия также называется тактическим размещением активов. Для успешного тактического размещения активов необходимо определить, какие классы активов будут показывать лучшие результаты в течение различных периодов экономического цикла. Согласно еще одному из подходов, представленных Р. Дэвидом Рэнсоном, движущие силы экономического цикла сводятся к двум показателям:

- Годовая динамика спредов корпоративных облигаций с рейтингом Baa-Aaa, иллюстрирующая финансовые риски на рынке. Расширение кредитных спредов свидетельствует о росте экономической нестабильности, которая часто приводит к увеличению спроса на стабильные и безопасные инвестиции, такие как государственные облигации и золото.

- Годовая динамика изменения цены на золото говорит о риске обесценивания валюты, что обычно происходит, когда государственный долг показывает опасный рост из-за крупных бюджетных расходов. Быстро растущие цены на энергоносители, стимулирующие рост потребительской инфляции, в прошлом также приводили к росту цен на золото, поскольку инфляция приводит к снижению стоимости условных валют.

На основании этих двух показателей создаются базовые экономические сценарии, в которых рассматриваются три варианта годовой динамики спредов и цены на золото: будет ли она положительной, близкой к нулю или отрицательной (см. цветные сектора на диаграмме). Используя данные начиная с 1969 года, Рэнсон показывает, как определенные классы активов показывают лучшие результаты по сравнению с другими при различных сценариях. На верхней части диаграммы мы видим безопасные активы, которые показывают хороший результат во время неопределенности на рынке, в отличие от рисковых активов в нижней части диаграммы. Аналогичным образом, слева находятся уязвимые перед инфляцией активы с высоким уровнем риска («мягкие активы»), в то время как на правой части диаграммы мы видим активы с низким уровнем риска («твердые активы»), стоимость которых резко возрастает на фоне инфляции.

Сосредоточенность на диверсификации и нетрадиционных формах инвестиций

Чтобы понять, что происходило с этими двумя показателями за последние 10 лет, значения на конец прошлого года включены в диаграмму. Они менялись сообразно развитию экономической обстановки. Мировой финансовый кризис привел к значительному расширению кредитных спредов в 2008 году, после чего последовало их сужение на фоне роста акций в 2009 году, когда кредитные рынки снова вернулись к нормальному функционированию. Значительное снижение цены на золото в 2013 году связано с тем, что 2013 год был наиболее удачным для американских акций со времен финансового кризиса. Снижение цен на золото в 2013 году означало, что участники рынка уже меньше обеспокоены состоянием финансовой системы и влиянием на нее высокого уровня задолженности, в то время как мягкая денежно-кредитная политика поддерживала ситуацию в Европе.

Среднемесячные значения показателей с декабря 2016 года отображены на диаграмме. В середине 2017 года показатели находятся в левом нижнем углу диаграммы, что совпадает с периодом прекрасного состояния американского фондового рынка в 2017 году. Кредитный спред от сужения перешел к незначительному расширению, что говорит о замедлении темпов роста инфляции. Последний элемент данных в марте 2018 года находится близко к центру — в «нейтральной» зоне, где ни от одного класса активов не ожидается выдающихся результатов. Это подчеркивает важность владения не только портфеля с «мягкими» активами с левой стороны диаграммы, но и готовности к внезапным переменам на рынке. Последнее возможно с более диверсифицированным портфелем, в котором будут представлены некоторые «твердые» активы с правой части диаграммы, такие как сырьевые товары, недвижимость и размещение средств на развивающихся рынках.

При нынешнем слегка негативном кредитном импульсе и высоком уровне задолженности финансовой системы, любые незначительные события могут привести к нестабильности на рынке и дальнейшему расширению корпоративных спредов. Возможная торговая война между США и Китаем может привести к росту надбавки за риск на кредитных рынках. Это может вызвать снижение темпов экономического роста из-за увеличения финансовых издержек компаний.

Согласно прогнозу Saxo Bank, кредитные спреды будут расширяться, а годовая динамика цен на золото останется положительной. Тем не менее, идут поиски компромисса в отношении поддержания кредитных спредов на низком уровне и предотвращения их расширения во время роста инфляции.